÷–ќƒ∞ж

÷–ќƒ∞ж Englsih

Englsih

10‘¬12»’£ђ2020“љЅ∆∆ч–µ≤ъ“µіі–¬ЈҐ’єіуїб‘Џ…№–ЋЊў––£ђ±Њіќіуїб“‘°∞ƒЏ…ъЅ¶°±ќ™÷чћв£ђ”……№–Ћ –’юЄЃ°Ґ…№–Ћ‘љ≥«“љЅ∆∆ч–µ≤ъ“µіі–¬Јюќс„џЇѕће°Ґґѓ¬цЌшµ»є≤Ќђ÷ч∞м°£≤ќ”л±Њіќіуїб÷ч“™”–јі„‘»Ђєъ“љЅ∆∆ч–µ––“µѕаєЎЅм”тµƒ„®Љ“°Ґ∆у“µіъ±н£ђѕаєЎ‘Ї–£°Ґ“љ‘ЇЅмµЉ°Ґ‘љ≥««шµЎЈљѕаєЎ≤њ√≈ЄЇ‘р»Ћ°£

…№–Ћ“љЅ∆∆ч–µ≤ъ“µіі–¬ЈҐ’єіуїб≤їљц «…№–Ћ –’лґ‘“љљ°ќіјі≥« –љ®…иµƒ≤їґѕЌ∆љш£ђЌђ—щ «‘љ≥«„џЇѕћеґ‘”Џ¬дµЎ∆у“µЈюќс”л…ъћђєєљ®µƒ≈ђЅ¶°£»•ƒк11‘¬…№–Ћ±хЇ£–¬«ш≥…ЅҐ“‘јі£ђЄ√µЎ«шЊџЅ¶њ∆ЉЉіі–¬£ђљ®…иЄяґЋ…ъќп“љ“©Ќтƒґ«І“Џ≤ъ“µ∆љћ®ЇЌ≤ъ“µіі–¬Јюќс„џЇѕћеќ™∆хїъ£ђіт‘м≥§»эљ«µЎ«ш…ъ√ьљ°њµ„џЇѕїщµЎ£ђєєљ®Єяƒ№Љґіі–¬∆љћ®£ђ÷¬Ѕ¶≥…ќ™…ъќп“љ“©ѕЄЈ÷Ѕм”тЉѓЊџ«ш£ђ–ќ≥…“‘“љЅ∆∆ч–µќ™÷ч£ђ÷чє•“љ”√–¬≤ƒЅѕ°Ґ“љ”√≥…ѕс…и±Є°Ґ“љ”√Єя÷µЇƒ≤ƒ’пґѕ ‘ЉЅµ»Ѕм”т≥…ЅҐєъЉ“ЉґЉм—йЉм≤вїщµЎ£ђ≥пљ®“љЅ∆“їѕя…ъћђ≤ƒЅѕ—–Њњ÷––ƒ°£

љь∆Џ£ђ…№–Ћ±хЇ£–¬«шµƒ≈ъЄі≥…ЅҐ°Ґ1+9ѕµЅ–≤ъ“µЈц≥÷’ю≤яµ»“їѕµЅ–÷Ў∞х’ю≤я ЌЈ≈µƒµюЉ”Їмјы£ђќ™ѕаєЎ≤ъ“µµƒЈҐ’є„≥іућбє©ЅЋ”–Ѕ¶÷І≥÷°£ґшљсћм“љЅ∆∆ч–µ„џЇѕћеіі–¬Ј…µЎ±±Њ©±±іу“љЅ∆“љЅ∆∆ч–µіі–¬÷––ƒљ“≈∆£ђ”÷ЄьЉ”Ќ∆љш’в“їљш≥ћ°£

‘Џ–¬єЏіуЅч––±≥Њ∞ѕ¬£ђєъЉ“Љ∞ЄчµЎЈљ’юЄЃ“≤ЄьЉ”їэЉЂ“э»л“љЅ∆≤ъ“µњ∆ЉЉ£ђєєљ®ЅЉЇ√“љЅ∆љ°њµ≤ъ“µ…ъћђ£ђ…№–Ћ„чќ™“љљ°ќіјі≥« –љ®…и°Ґ“љљ°іі–¬–Ќ≤ъ“µЉѓ»Їєєљ®µƒ÷Ў“™їЈљЏ°£…№–Ћ‘љ≥«“љЅ∆∆ч–µ≤ъ“µіі–¬Јюќс„џЇѕће «…№–Ћ –іі–¬Љѓ»Їљ®…иµƒіъ±н°£‘Џ≤ъ“µїЈЊ≥”л’ю≤яЇмјы÷І≥÷ѕ¬£ђ…№–Ћ“љЅ∆∆ч–µ∆у“µµƒ эЅњ“≤‘Џ≤їґѕ‘цЉ”£ђљЎ÷є2020ƒк8‘¬їсµ√“љЅ∆∆ч–µ…ъ≤ъ–нњ…÷§µƒ∆у“µјџЉ∆400ґаЉ“°£≤ъ“µµƒєжƒ£“≤‘ЏњмЋў‘ц≥§£ђ2020ƒк1‘¬÷Ѕ7‘¬‘љ≥««ш“љЅ∆∆ч–µєж…ѕ∆󓵄№≤ъ÷µіп47.12“Џ‘™£ђ∞ьј®√чЈе“љЅ∆°Ґ’сµ•“љЅ∆°£

÷–єъ“љЅ∆∆ч–µ –≥°“—≥…ќ™»Ђ«тµЏґюіу –≥°£ђ«“ќіјі Ѓƒк»‘ «÷–єъ“љЅ∆∆ч–µ––“µњмЋўЈҐ’єµƒ°∞ї∆љр ±∆Џ°±°£‘§Љ∆2020ƒк»Ђ«т“љЅ∆∆ч–µ –≥°љЂіпµљ4775“Џ√ј‘™£ђ2016-2020ƒкЉдµƒЄіЇѕƒкЊщ‘ц≥§¬ ќ™4.1%°£

÷™√ы“љЅ∆∆ч–µ’ю≤я„®Љ“°Ґ÷–єъ“љЅ∆∆ч–µ––“µЈҐ’є±®Єжјґ∆§ й÷ч±аєҐЇиќд

÷™√ы“љЅ∆∆ч–µ’ю≤я„®Љ“°Ґ÷–єъ“љЅ∆∆ч–µ––“µЈҐ’є±®Єжјґ∆§ й÷ч±аєҐЇиќд

÷™√ы“љЅ∆∆ч–µ’ю≤я„®Љ“°Ґ÷–єъ“љЅ∆∆ч–µ––“µЈҐ’є±®Єжјґ∆§ й÷ч±аєҐЇиќд÷Є≥ц£ђќіјіµƒ ЃƒкљЂ «“љЅ∆∆ч–µ‘ц≥§„оњмµƒ Ѓƒк°£“љЅ∆∆ч–µњ…ƒ№їбЄшќ“√«ішјіµƒ±»“љ“©Ѕм”тішјіµƒґ‘»Ћјаљ°њµЄь÷Ў“™µƒ„ч”√°£Ћы‘Ѓ“э°ґ2020∞ж“љЅ∆∆ч–µјґ∆§ й°Ј эЊЁ÷Є≥ц£ђ÷–єъ18070Љ“µƒ“љЅ∆∆ч–µ∆у“µ£ђ»ЂєъЈ÷≤ЉЉЂ∆д≤їЈ÷≤Љ£ђЌЈ≤њ7Єц °ЈЁїщ±Њ…ѕ’ЉЊЁЅЋ63%µƒЈЁґо£ђ‘Џ’ыћеµƒѕъ џ эЊЁ÷–∞і’’’ыЄцµƒ16%µƒ‘ц≥§Ћўґ»£ђ°ґ2020∞ж“љЅ∆∆ч–µјґ∆§ й°Ј‘§≈–2019ƒк «7300“Џµƒ’ыћеѕъ џґо£ђƒ«√іµљ2020ƒк’ыЄц“љЅ∆∆ч–µЅм”тЊЌїб∆∆Ќт“Џ£ђ±£≥÷„≈Ј«≥£ЅЉЇ√µƒЈҐ’є ∆ЌЈ°£

єҐЇиќдїє÷Є≥ц£ђ÷–єъ“љЅ∆∆ч–µіж‘ЏљшњЏ“љЅ∆∆ч–µ≤ъ∆Јµƒ≤оЉџ¬ ‘ґ‘ґЄя”ЏєъƒЏ“љЅ∆∆ч–µµƒ≤оЉџ¬ µƒћЎµг£ђ≈≈‘ЏµЏ“їќїµƒЊЌ «є«њ∆°ҐµЏґюќї «–ƒƒЏњ∆°ҐµЏ»эќїµƒ «…сЊ≠ƒЏњ∆°£єэ»•µƒќеƒк Ѓ»эќе∆ЏЉдєъЉ“љш––ЅЋ“їѕµЅ–µƒЄƒЄпіл ©£ђґ‘”Џ“љ“©Ѕм”тµƒ≥еїчЊёіу£ђ“љЅ∆∆ч–µЅм”тЄ’Є’њ™ Љ°£ґ‘”Џ“љЅ∆∆ч–µЅм”тґш—‘£ђ2020ƒкі”’ю≤я÷чћвљ«ґ»°Ґ»»µгµƒќ ћвњ…ƒ№Љѓ÷–‘ЏљµЉџ°ҐњЎЈ—°Ґ÷Ўіу≤…єЇ°ҐЅљ∆±÷∆£ђ’в–©љЂґ‘”Џ’ыЄц––“µішјіЊёіуµƒ”∞ѕм°£і”2016ƒк’ыЄц“љ“©––“µ µ ©Ѕг≤оЉџ“‘јіќ“√«њіµљЅЋ“љ“©…ъ≤ъЄсЊ÷ЈҐ…ъЅЋ±дїѓ°£

‘ЏЇѕєжє№њЎЈљ√ж£ђљсƒкѕ¬∞лƒкљш»лµљ„о—ѕЄсµƒ ±іъ£ђ≥цћ®ЅЋіуЅњµƒќƒЉю£ђ∞ьј®«∞Ѕљћм≥цћ®ЅЋ“љ“©±Є∞Єµ»ѕаєЎ’ю≤я°£“љЅ∆∆ч–µЅм”тЋд»їљц’ЉЅЋЋƒЈ÷÷Ѓ“ї––“µµƒ≤ъ÷µ£ђµЂ «…ћ“µїя¬Є∞ЄЉюЊ”»ї’ЉЅЋ50%“‘…ѕ°£єҐЇиќдЌ≈ґ”ґ‘”Џ908Єц“љЅ∆∆ч–µќƒЉюЇЌ6000ґаЄцќƒЉю бјнЈҐѕ÷Љѓ÷–’–±к≤…єЇ°Ґ“љ±£÷∆ґ»°ҐЈ…––Љм≤й»эЄц“—≥…ќ™µ±«∞ќј…ъ’ю≤я„оЇЋ–ƒµƒ÷Ўµг°£’ю≤яќіјіљЂїбґ‘“љЅ∆––“µ≤ъ…ъ÷Ў“™µƒ”∞ѕм°£

єҐЇиќдЄш≥цЅЋґ‘”Џќіјі“љЅ∆∆ч–µЅм”т„ц≥цµƒ ЃµгЇкєџ–‘µƒ≈–ґѕ£Ї

µЏ“ї£ђ“љЅ∆∆ч–µ––“µљш»лЅЋ≤ъ“µЈҐ’єµƒ–¬÷№∆Џ°£’вЄц–¬÷№∆Џ”лєъЉ“’ыЄцЊ≠Љ√ЈҐ’є°Ґ“љ“©≤ъ“µЈҐ’єљф√№ѕаєЎ°£

µЏґю£ђ’ю≤я«эґѓѕ¬µƒ“љЅ∆∆ч–µ––“µљш»лµљЅЋіі–¬µƒЈҐ’є∆Џ°£

µЏ»э£ђ≤ъ“µ÷рљ•…эЉґ£ђ…ъ≤ъЅчЌ®µƒЉѓ÷–ґ»љЂїб»’“жћбЄя£ђљвЊцµ±«∞µƒґа–°…Ґ¬“≤оµƒ’ыћеЊ÷√ж°£

µЏЋƒ£ђ–¬ЉЉ х°Ґ–¬ƒ£ љ°Ґ–¬є©ЄƒЄпЅўі≤–и«у£ђ

µЏќе£ђЉає№«ч—ѕ°Ґ≤ъ“µѕтєжЈґЊ≈љ°њµЈљѕтЈҐ’є£ђ

µЏЅщ£ђєъ≤ъ≤ъ∆ЈћжіъЉ”Ћў£ђЉ“”√∆ч–µЉ”њм‘ц≥§°£

µЏ∆я£ђї•Ѕ™Ќш+…шЌЄЇЌ÷ъЅ¶≤ъ“µњмЋў…эЉґ°£

µЏ∞Ћ£ђ“©–µ“їћеїѓ“эµЉ∆у“µЋЂ¬÷«эґѓЈҐ’є£ђЉж≤Ґ≥д„г°Ґ„ ±Њ÷ъЅ¶£ђ≈№¬н»¶µЎ–¬љ„ґќ°£

µЏ Ѓ£ђAI°Ґ∞йЋж’пґѕ°ҐЉ≤≤°‘з…Є≥…ќ™ќіјіЈљѕт°£

Ћы«њµч–¬ ±іъњ™∆фњ∆ЉЉіі–¬љЂ≥…ќ™ „“™ћхЉю°£іі–¬∞ьј®ЅЋ≤ъ∆Јіі–¬£ђїє∞ьј®ЅЋќ“√«µƒ”™ѕъ°Ґє№јн°Ґ«юµј°Ґƒ£ љµƒіі–¬£ђ“тќ™÷ї”–іі–¬≤≈ƒ№’ж’эµЎ∞—ќ’ќіјі°£

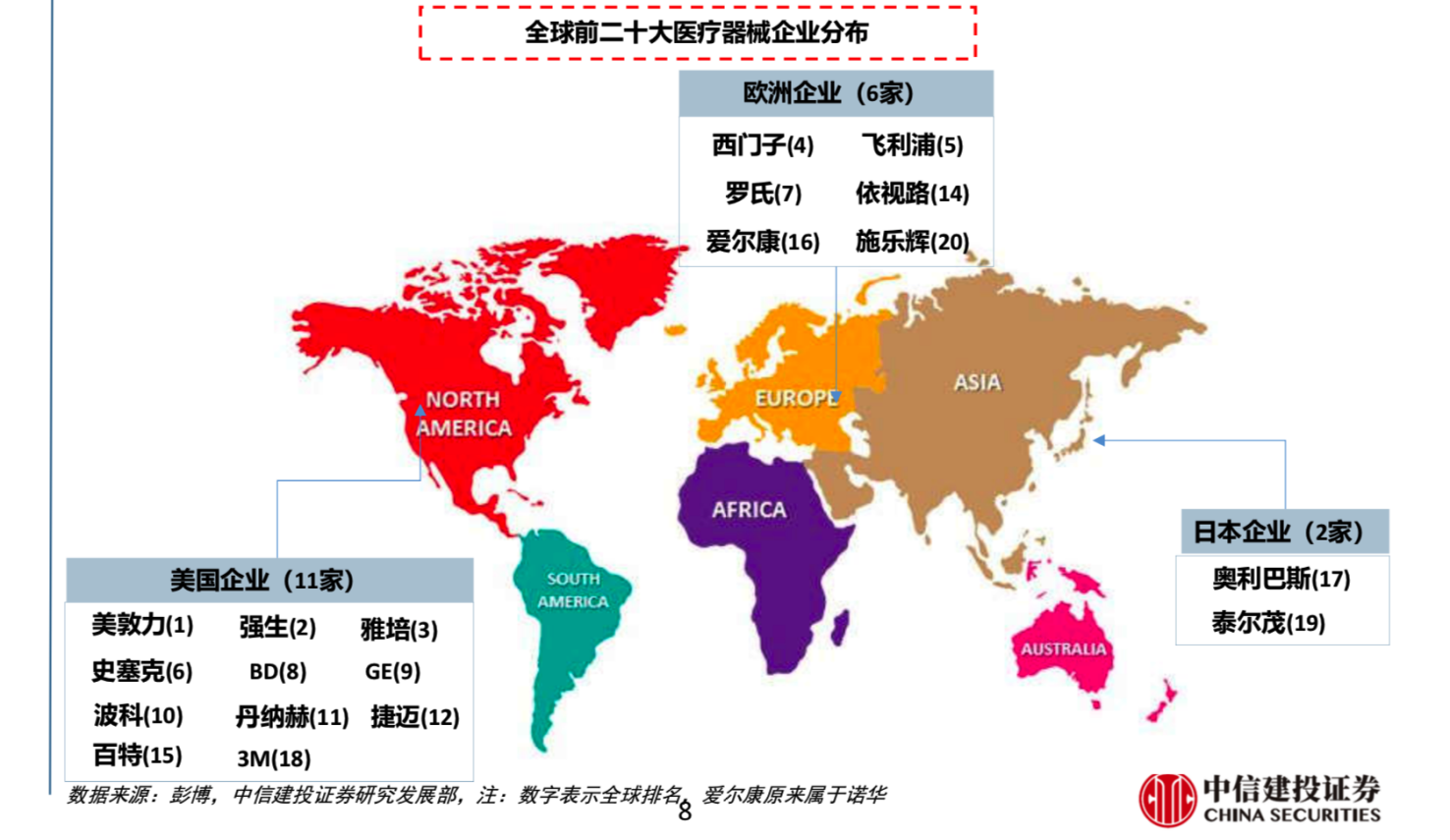

»Ђ«тTOP20“љЅ∆∆ч–µ∆у“µ£ђ÷––≈љ®Ќґ÷§»ѓ

»Ђ«тTOP20“љЅ∆∆ч–µ∆у“µ£ђ÷––≈љ®Ќґ÷§»ѓ

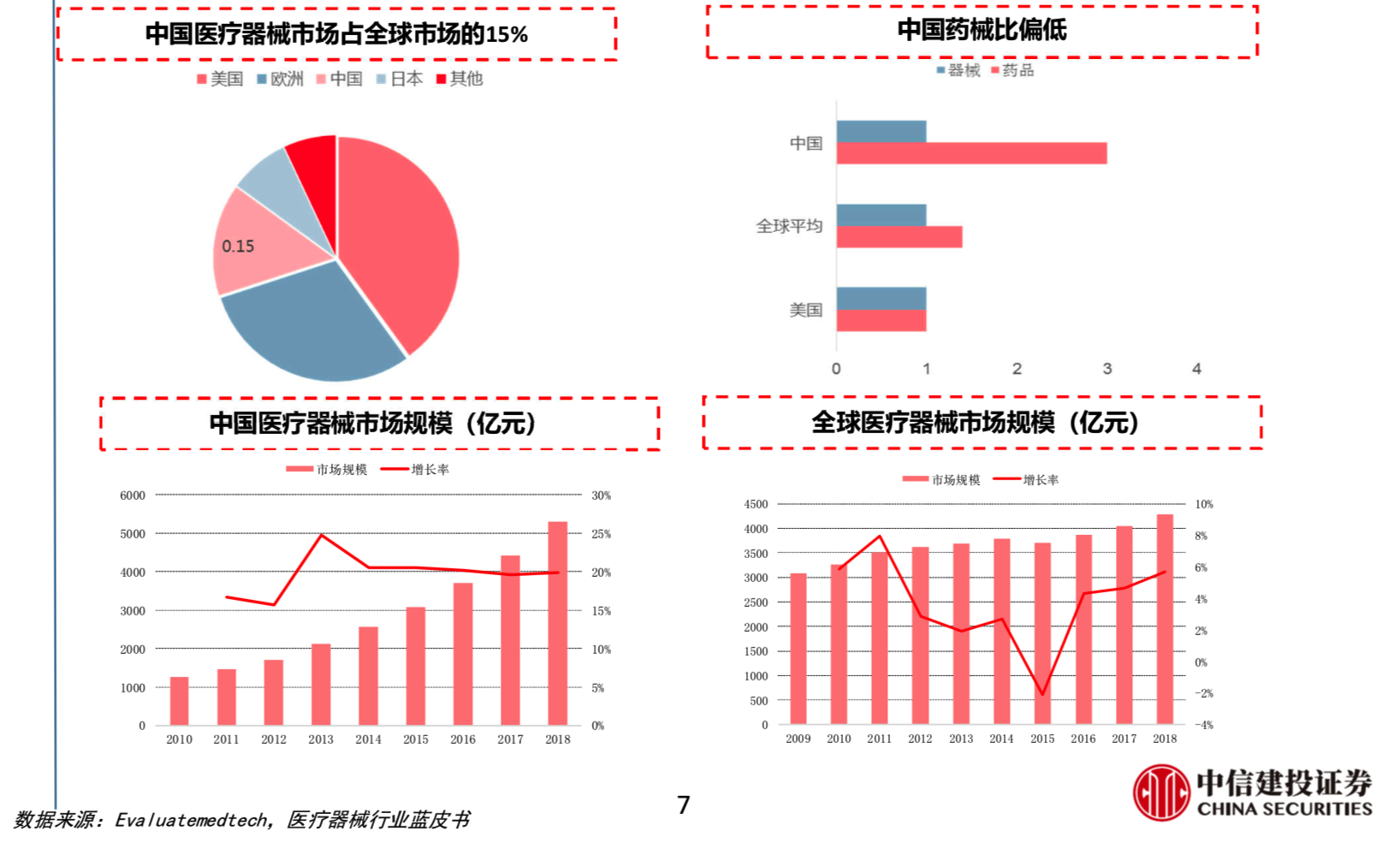

≥эіЋ÷ЃЌв£ђєъ≤ъћжіъ“≤ «±Њіќіуїб÷Ўµгћ÷¬џµƒї∞ћв°£÷––≈љ®Ќґ÷§»ѓ—–ЊњЈҐ’є≤њ“љ“©––“µЈ÷ќц ¶Ќх‘Џіж±н Њ£ђ»Ђ«тµƒ“љЅ∆∆ч–µ –≥°ƒњ«∞Љѓ÷–ґ»Ј«≥£Єя£ђ‘Џ≈Ј÷ёЇЌ√јєъ’ыЄц –≥°’Љ±»≥ђєэ50%£ђ»Ђ«т÷ч“™“љЅ∆∆ч–µ∆у“µґаЉѓ÷–‘Џ’в–© –≥°£ђќ“єъљц’Љ±»іуЄ≈15%£ђµЂљьƒкјі£ђ÷–єъіі–¬”лєъ≤ъїѓ’ю≤яЌ∆ґѓЅЋ“љЅ∆∆ч–µ––“µ—ЄЋўЈҐ’є£ђ±£≥÷20%Єя‘ц≥§£ђ»Ђ«тµƒ‘цЋўїщ±Њ…ѕЊЌ «5%°™6%£ђ÷–єъ„чќ™»Ђ«тіу –≥°“≤”–њ…ƒ№ѕс≈Ј÷ё√јєъ“ї—щ‘–”э≥цјі»Ђ«тЅмѕ»µƒ“љЅ∆∆ч–µ∆у“µ°£

јі‘і£Ї÷––≈љ®Ќґ÷§»ѓ

і”»ьµј—°‘с…ѕјіљ≤£ђєъƒЏЌвіуµƒ»ьµј÷ч“™∞ьј®ћеЌв’пґѕ°Ґ–ƒ—™є№°Ґє«њ∆°Ґ—џњ∆µ»°£Ќх‘Џіж±н Њ£ђ÷–єъ“љЅ∆∆ч–µЅм”тќіјі“™љш––љшћжіъ£ђ≥эћжіъ÷–єъ±Њ…нљѕіуµƒ –≥°£ђґш’в÷ї’Љ»Ђ«т –≥°ЈЁґоµƒ1/6°£ќіјі“™„ц«њ„ціуїє“™„я≥ц»•£ђЋщ“‘≤їљцљц «єъ≤ъћжіъ£ђїє“™њЉ¬«»Ђ«тћжіъµƒќ ћв°£ѕ»ЊцћхЉюµЏ“ї «ЉЉ х£ђµЏґю «÷–єъ±Њ…нµƒ≤ъ“µЅі”≈ ∆£ђњ…“‘љµµЌ≥…±Њ£ђ’в‘ЏЊ≥ƒЏЌв –≥°÷–”лєъЌв∆у“µЊЇ’щ÷–≥…ќ™ѕ»їъ°£

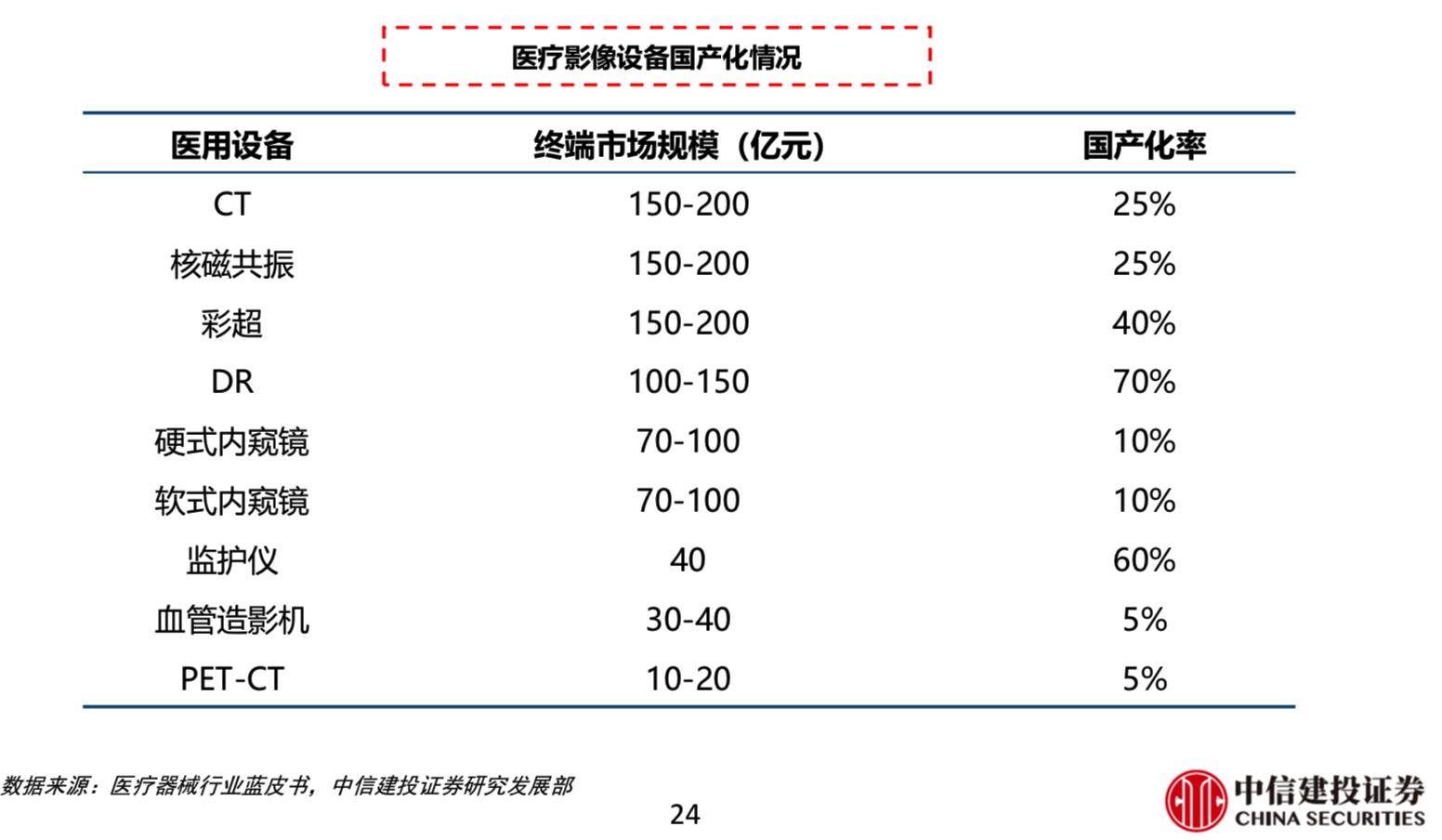

ѕЄЈ÷Ѕм”тјіњі£ђєъ≤ъµƒ”∞ѕс…и±Єƒњ«∞іуґа эїє «і¶”Џ≥…≥§∆Џ£ђґшЄя÷µЇƒ≤ƒµ»µ»≤ъ∆Ј“≤”–≤ї…ў≤ъ∆ЈЄьЉ”≥… м“ї–©£ђЉЉ хµƒ≥ћґ»Єя£ђєъ≤ъїѓ¬ ЊЌЄя°£÷о»з‘Џ–ƒ—™є№∆ч–µЅм”т£ђ“‘«∞ќ“√«Ї№ґа≤ъ∆Ј‘Џ20ƒк«∞ «Єъ≈№°Ґƒ£Ј¬°Ґ—Іѕ∞°£µЂ «“—Њ≠”–“ї–©≤ъ∆Јќ“√« «і¶”ЏЅм≈№љ„ґќ°£є«њ∆“≤ «јаЋ∆µƒ«йњц°£

“љЅ∆”∞ѕс…и±Єєъ≤ъїѓ«йњц

“љЅ∆”∞ѕс…и±Єєъ≤ъїѓ«йњц

’ыћејіњі£ђїщ±Њ…ѕњ…ƒ№ѕаґ‘јіЋµ–°µƒ…и±Є°Ґ≤ъ“µЅі…ѕ≤їћЂ“јјµ”ЏљшњЏµƒ…и±Є£ђЅг≤њЉю–°µƒ…и±ЄЄь»Ё“„љшњЏћжіъ°£ґшіу–Ќ“љЅ∆…и±Є»зCTЇЋі≈µƒЉЉ х≥… мґ»»‘»ї≤їЄя£ђєъƒЏ“љ—І”∞ѕс∆ч–µЅъЌЈ∆󓵑Џ≥…±Њ°Ґ‘≠≤ƒЅѕ°ҐЉЉ хїє‘Џ„ЈЄѕљ„ґќ£ђ≤ъ∆Ј≥÷–шЄƒљшѕтЄяґЋ…эЉґ°£CTЇЋі≈“≤ «÷–єъќіјі“™љш––љшњЏћжіъµƒ±»љѕіуµƒ –≥°њ’ЉдЅм”т°£“љ—І”∞ѕсЈљ√ж£ђ≤ ≥ђЇЌƒЏњъЊµєъƒЏ„ц±»љѕЇ√µƒЅм”т£ђіуЄ≈њ…ƒ№їб”–»эµљќеƒкµƒіъ≤о£ђCTЇЋі≈„оЄяґЋµƒ≤ъ∆Јњ…ƒ№їб”–ќеƒкїт’яЄь≥§ ±Љдµƒіъ≤о£ђµЂ « –≥°њ’Љд“≤ «Ј«≥£єгјЂµƒ°£–и“™÷Є≥цєЎЉьЇЋ–ƒЉЉ х≤њЉю»‘»ї√ї”–є•њЋ£ђєъ≤ъ∆у“µ∆д µ‘Џ±≥Їу“—Њ≠≥Ґ ‘ЅЋґаƒк£ђЌґ»ліуЅњ„ ‘іљш––—–ЈҐє•єЎ£ђ“≤»°µ√≤њЈ÷Ќї∆∆–‘љш’є°£ќіјіЌї∆∆њ…ƒ№–‘Єьіу£ђљс»’√чЈе“љЅ∆„№≤√љ≠Ї∆і®‘Џ—Ёљ≤÷–≥∆£ђєЎЉь≤њЉю»Ђєъ≤ъCTЉіљЂ√ж ј°£

„ Ѕѕјі‘і:ЄчєЂЋЊєўЌш£ђєЂЋЊєЂЄж£ђ÷––≈љ®Ќґ÷§»ѓ—–ЊњЈҐ’є≤њ

„ Ѕѕјі‘і:ЄчєЂЋЊєўЌш£ђєЂЋЊєЂЄж£ђ÷––≈љ®Ќґ÷§»ѓ—–ЊњЈҐ’є≤њ

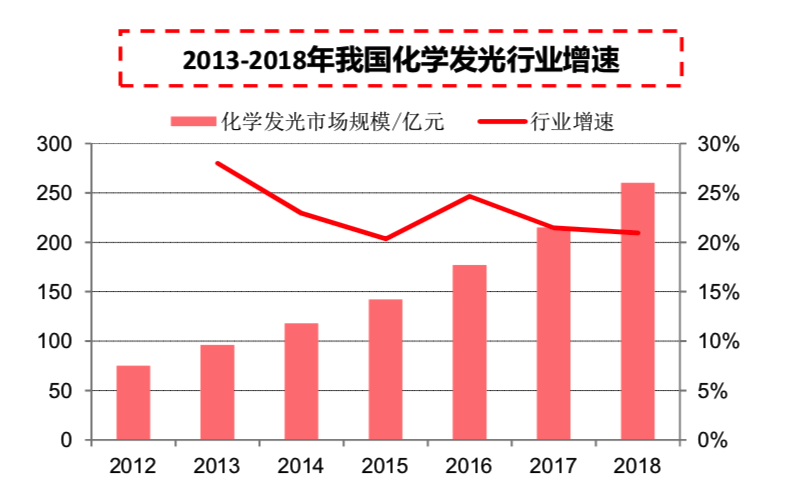

ЅнЌв“їЄцѕЄЈ÷Ѕм”тЊЌ «ћеЌв’пґѕ£ђћЎ±р «‘Џїѓ—ІЈҐєвЈљ√ж£ђƒњ«∞’э÷р≤љ»°іъ√ЄЅ™√в“я£ђ––“µ‘цЋўљьЅљƒк‘§Љ∆≥ђєэ20%£ђ –≥°єжƒ£2018ƒк‘§Љ∆ќ™260 “Џ£ђєъƒЏ∆󓵬х»р√чƒк”–Ќы≥…ќ™єъƒЏїѓ—ІЈҐєвµƒЅъЌЈ£ђ≥…ќ™ћеЌв’пґѕЅм”т°Ґ…ъїѓ°Ґ—™«т√в“яµ»µ»ґаЄцЅм”тµƒЅъЌЈ°£

„№÷Ѓ£ђ‘Џ’юЄЃ°Ґ––“µ°Ґ„ ±Њ÷І≥÷µƒіуїЈЊ≥”∞ѕмѕ¬£ђ÷–єъ“љЅ∆∆ч–µµƒіі–¬ «„я‘Џ±»љѕ–ЋЌъЈҐіпµƒ¬Ј…ѕ£ђќ“√«љЂ”≠јі“їЄцЄьЇ√µƒЈҐ’є ±іъ£ђќіјі°∞ї∆љр Ѓƒк°±њ…∆Џ°£

јі‘і£ЇMedSci‘≠іі°±